業界トレンド

Anthropic が IPO に向けて S-1 を提出した日 — Claude を作る会社の上場準備が、AI を使う私たちに意味すること

13 分

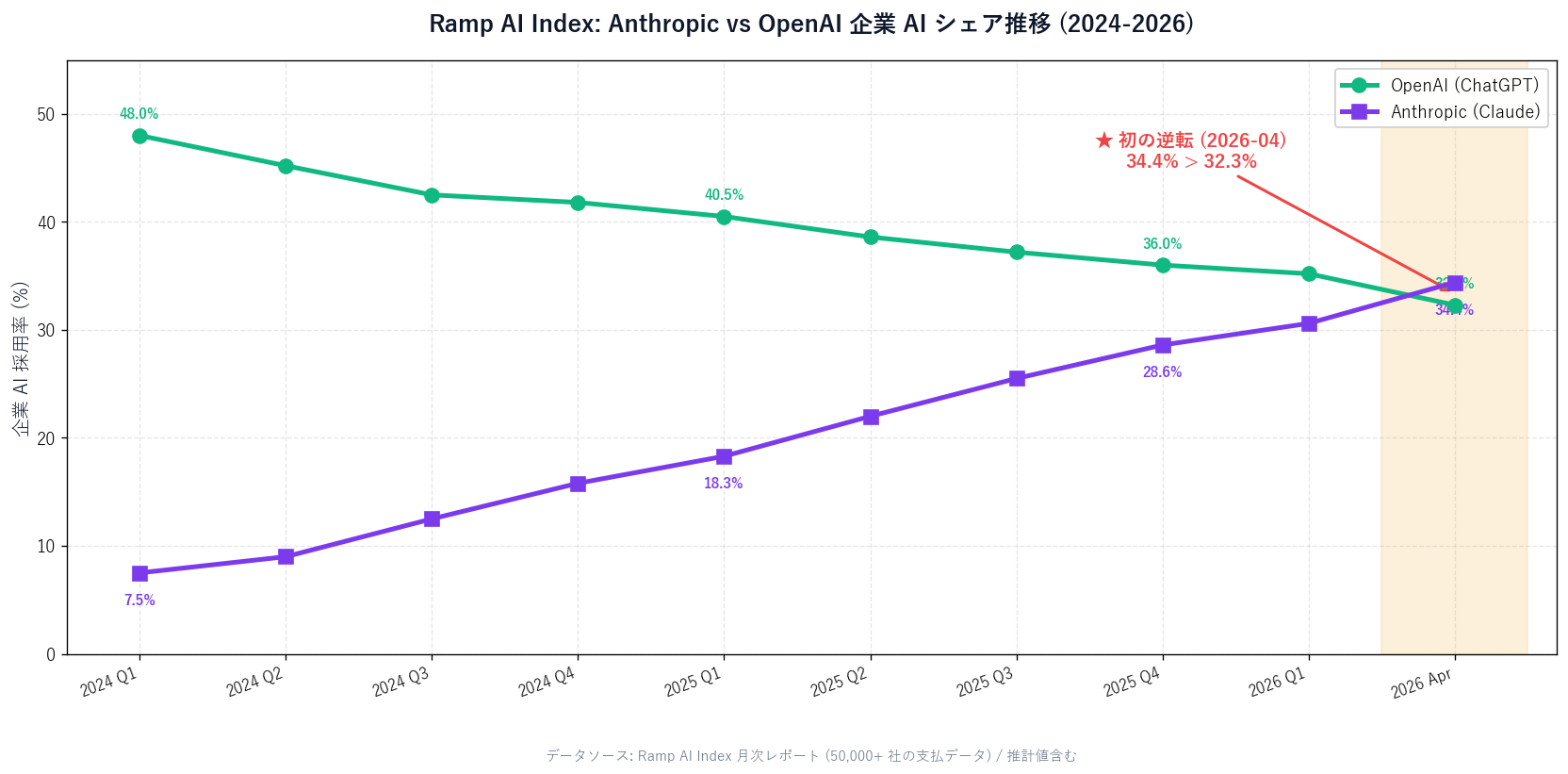

2026-05-13 Ramp AI Index 5 月号で企業 AI シェアが Anthropic 34.4% vs OpenAI 32.3% となり初の逆転。Anthropic は 1 年で 4 倍に伸び、Claude Code が年商 $2.5B (GitHub commit の 4%) を牽引。一方で Uber は 4 ヶ月で 2026 年 AI 予算枯渇、79% の企業はマルチモデル併用。「主役交代」の意味、3 つのリスク、中小事業者でも月 ¥10,000-¥30,000 で実装できるマルチモデル戦略までを一般読者向けに整理。

中澤 圭志

@keishi_nakazawaSales Claw 開発者

Key Facts

発表日

2026-05-13 (Ramp AI Index 2026 年 5 月号)

企業 AI シェア

Anthropic 34.4% / OpenAI 32.3% (全体採用率 50.6%)

過去 1 年成長

Anthropic 約 4 倍 / OpenAI +0.3%

牽引役

Claude Code (年商換算 $2.5B、GitHub commit の約 4%)

「ChatGPT が一番じゃないの?」「ニュースで Claude をよく聞くようになったけど何が起きてるの?」—— 本記事では、Ramp が 2026 年 5 月 13 日に公開した Ramp AI Index 5 月号と、 同時期に Anthropic が公表した Series G 資金調達 ($30B / 評価額 $380B)・Claude Code の $2.5B 売上達成・Uber の AI 予算暴走事件といった一次情報を読み解き、AI に詳しくない一般読者が「いま AI 業界で起きている主役交代をどう理解し、 自分の仕事や AI ツール選びにどう活かすか」を整理します。 2026 年は「ChatGPT 一強」が崩れた最初の年として、後から振り返られる節目になる可能性が高い時期です。

本記事は Ramp 公式 AI Index 5 月号 (2026-05-13)・Anthropic 公式ニュース「$30B Series G ($380B 評価額)」(2026-02-12)・TechCrunch・VentureBeat・Yahoo Finance (Uber 報道)・ OpenAI 公式 enterprise ページ・PwC 2026 AI Predictionsを一次情報として参照しています。 企業 AI の管理・ガバナンス側の流れは Claude Compliance API + 28 統合パートナー解説 を、コーディング AI ツール最新動向は Claude Code v2.1.149 + Gemini CLI v0.43 同日リリース解説 を、Google 陣営の反撃側は Google I/O 2026 総まとめ を併読してください。

Ramp は米国の 法人カード・経費精算サービスを提供する会社で、 毎月「Ramp AI Index」というレポートで「いまどの AI ベンダーに企業がお金を払っているか」 を公開しています。【公式発表】 2026 年 5 月 13 日公開の 5 月号によれば、2026 年 4 月時点の企業 AI 採用率は全体 50.6% (前月比 +0.2pt)、ベンダー別では:

2022 年 11 月の ChatGPT 公開以降、企業 AI 市場では一貫して OpenAI が首位でした。 Anthropic は元 OpenAI の研究者たちが 2021 年に独立して立ち上げた会社で、ながらく 「真面目だけどシェアでは差がある」というポジションでした。今回はその構図が初めて逆転した、というのが Ramp AI Index 5 月号の意味です。

Ramp のエコノミスト Ara Kharazian は TechCrunch の取材に対して、Anthropic が 「技術的なヘビーユーザー (= 開発者・ファイナンス・テック企業) から入り、 そこで実績を作って徐々に広げる戦略」をとってきたと分析しています。 個人向け広告で勝負した OpenAI とは対照的なアプローチで、「実際に毎日 AI を使う層」での評価が高まった結果がシェアの逆転として表れた、 という見方です。

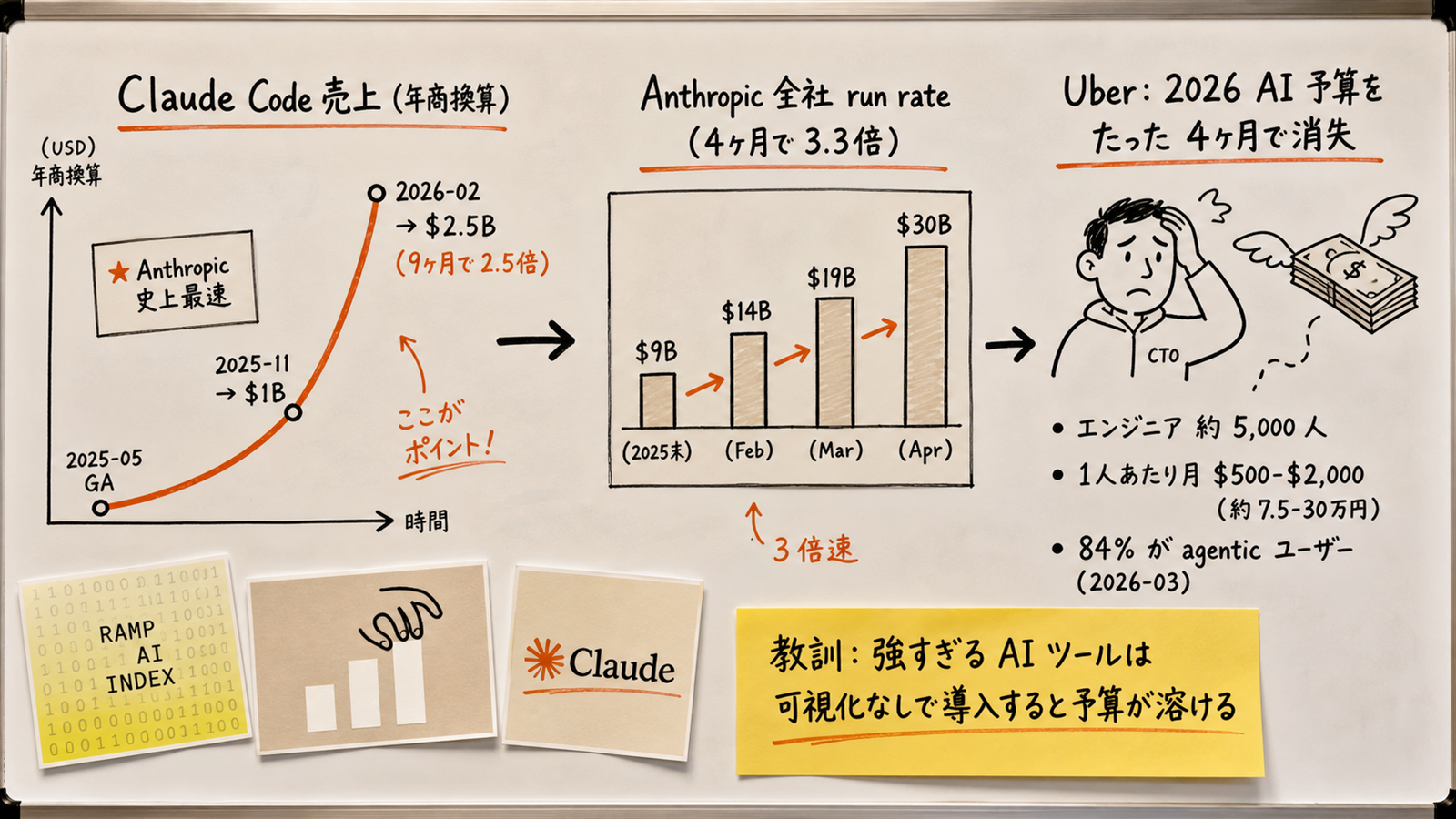

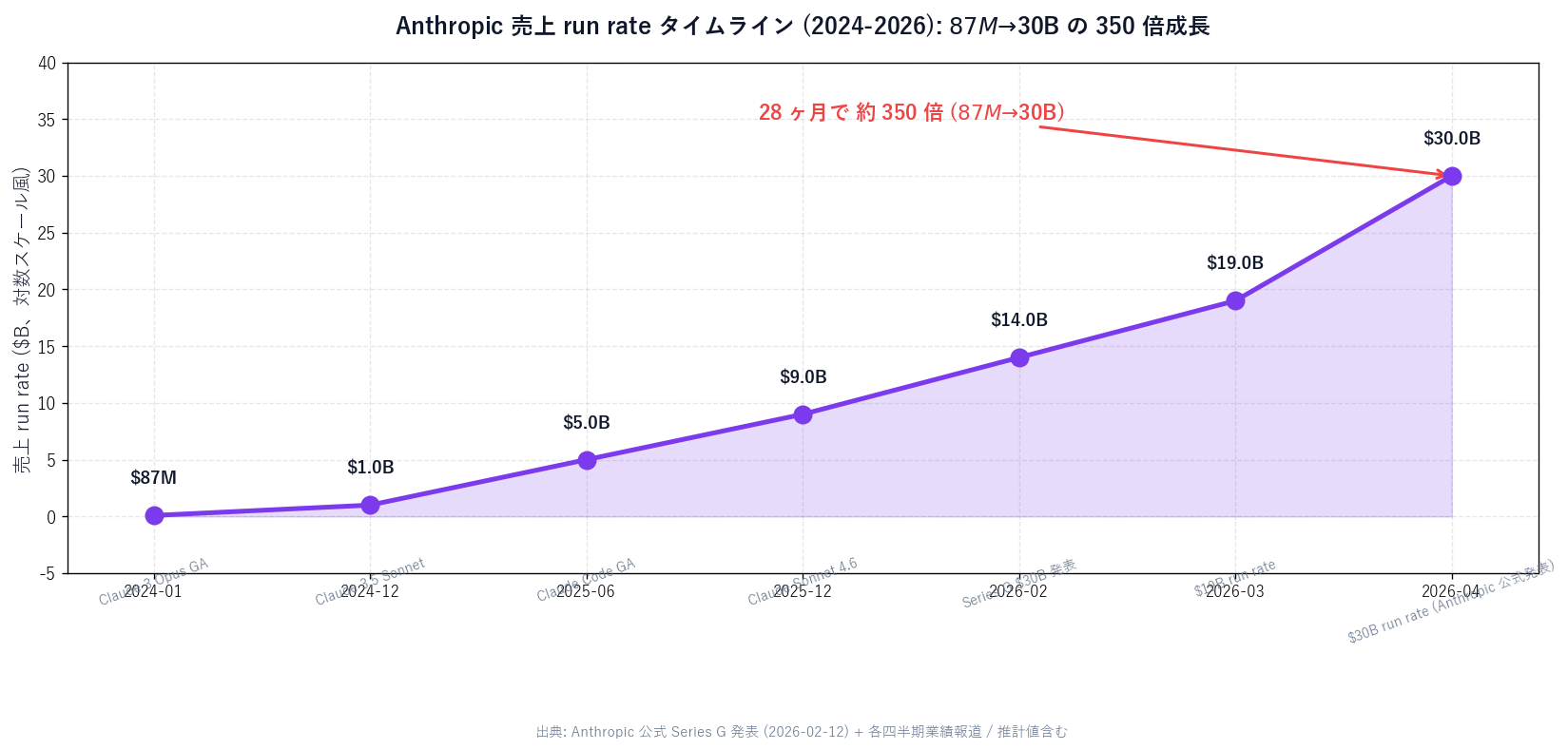

【公式発表】 Anthropic は 2026 年 2 月 12 日に Series G ($30B 調達 / $380B 評価額) の発表を行い、その中で Claude Code が 年商換算 $2.5B (約 3,750 億円) に達したと公表しました。 2025 年 5 月の一般提供開始から 9 ヶ月で達成した数字で、Anthropic 自身が「会社史上最速で伸びたプロダクト」と位置づけています。

Claude Code は 「ターミナルから動くプログラマー向け AI ツール」です。 コードを読む・書く・直す・テストする、といったソフトウェア開発の作業を AI に任せられます。 Anthropic 公式によれば、GitHub の公開コミット (= ソースコードの変更履歴) の約 4% が Claude Code で生成されているとのこと (2026 年 2 月時点の Anthropic 自社解析)。

Anthropic の最上位モデル Claude Opus 4.7 と中位モデルClaude Sonnet 4.6 は、2025 年後半から 2026 年前半にかけて、 コーディング・推論・長文理解といった「難しい仕事」で OpenAI の GPT-5.5 系を上回るか並ぶ評価を多数のベンチマークで獲得しました。

企業の開発者・データサイエンティスト・コンサルタントは、こうした 「実務で詰まる場面で正解にたどり着けるか」を最も重視するため、 Claude が「頼れる相棒」として選ばれる頻度が増えました。

2025 年後半から 2026 年にかけて、Anthropic は企業 IT 部門が気にする条件を 次々に揃えました。【公式発表】 とくに 2026 年 5 月 21 日には Claude Compliance API + 28 社のセキュリティ統合を一気に発表し、Cloudflare / Wiz / Palo Alto / Microsoft Purview / Okta / Datadog などの 既存セキュリティツールから Claude 利用を監視できる構造を整備しました (詳細は Claude Compliance API 解説記事 参照)。

| 項目 | Anthropic の企業向け 3 本柱 | OpenAI の企業向け 3 本柱 |

|---|---|---|

| 主力プロダクト | Claude Enterprise / Claude Code / Claude Platform (API) | ChatGPT Enterprise / Codex / OpenAI Platform (API) |

| 監査・ガバナンス | Compliance API (2026-05-21、28 社統合) | Audit Log / Compliance系 (個別実装が中心) |

| ID 連携 | Okta / Microsoft Entra / SailPoint SSO 等 | Okta / Microsoft Entra SSO 等 |

| 導入 Fortune 10 企業数 (公表ベース) | 8 社 (Anthropic 公式 Series G 発表より) | 非公表 (一定数の Fortune 50 顧客を持つことは Microsoft 経由でアナウンス済) |

| 年間 $1M+ 顧客数 | 500+ (12 社から 1 年で約 42 倍) | 非公表 |

【著者見解】 「企業 IT 部門が安心して導入できる箱を揃える」というのは派手な話ではないですが、 実は シェア争いで最後に効くのはこの地味な領域です。Anthropic が Compliance API のような「他の SaaS と同じ管理パイプに乗せる」設計を出してきたのは、 2024 年の OpenAI が ChatGPT Enterprise でしっかり走らせた領域を 2 年遅れで追いついて逆転を仕掛けた動きだと見ています。

【公式発表】 Anthropic Series G 発表 (2026-02-12) によれば、Claude Code の年商換算は次のように伸びました。

企業向け Claude Code のサブスクリプションは 2026 年初頭から 4 倍に拡大し、 利用企業には Netflix・Spotify・KPMG・L'Oréal・Salesforce などが含まれると Anthropic は 公表しています。【公式発表】 Anthropic 全体の売上 run rate は 2025 年末の $9B から 2026 年 4 月には $30Bに到達。たった 4 ヶ月で 3.3 倍という、企業向けソフトウェアでは前例のない成長曲線です。

ところが、その成長の裏側で ユーザー企業側で起きていた事件があります。【公式発表】 2026 年 4 月、Uber は 2026 年の AI 予算をわずか 4 ヶ月で使い切ったと CTO Praveen Neppalli Naga が認めました (The Information 報道、Yahoo Finance 経由)。

【著者見解】 Uber 事件のポイントは 「Claude Code が強すぎて、組織のキャパを超えて使われ始めている」ということです。エンジニア 1 人あたり月 $500-$2,000 という数字は、 日本の感覚で言うと「1 人月のクラウド利用料が、シニアエンジニア 1 人の月給の 1〜2 割」 に相当する規模です。生産性が上がるなら払う価値はあるけれど、「どのプロジェクトでいくら使ったか」「誰がどこで暴走したか」を可視化できないまま 導入すると、確実に予算は溶けます。

VentureBeat 分析記事 (2026-05-14) は、Anthropic が直面する最大のリスクとして「顧客のトークン消費コストと、Anthropic 側のインフラ原価が割に合わない構造を指摘しました。Claude Code は 1 回のタスクで大量のトークンを消費するagentic 設計で、顧客の利用が増えるほど Anthropic 側の GPU・電力コストも比例して増えます。

【公式発表】 Anthropic は 2026 年 5 月に大規模インフラ障害について公式 postmortem を公開しました (詳細は コーディング AI 実運用フェーズ総まとめ記事 参照)。3 つの bug が同時発生して 4 週間ユーザーに影響を与えたと認めた 異例の発表で、ヘビーユーザー層から「Anthropic の信頼性は OpenAI に比べてまだ弱い」 という声が一定数出ました。

Google の Gemini 3.5 Flash や OpenAI の Codex は、Anthropic 比で半額程度のコストで同水準の性能を出すケースが増えています。 オープンソース系 (Meta Llama / DeepSeek 等) も クラウド推論サービス経由で 実運用に乗せられる品質に達してきていて、「品質はそこそこでいいから安く」というセグメントは どんどん Anthropic から流れる可能性があります。

VentureBeat の「VB Pulse Foundation Models tracker」(2026 年 5 月) によると、企業の79% が OpenAI と Anthropic の両方に支払っていると推定されています。 理由は単純で、得意領域が違うからです。

実際のマルチモデル戦略は、大企業では次の 3 パターンが定着しつつあります。

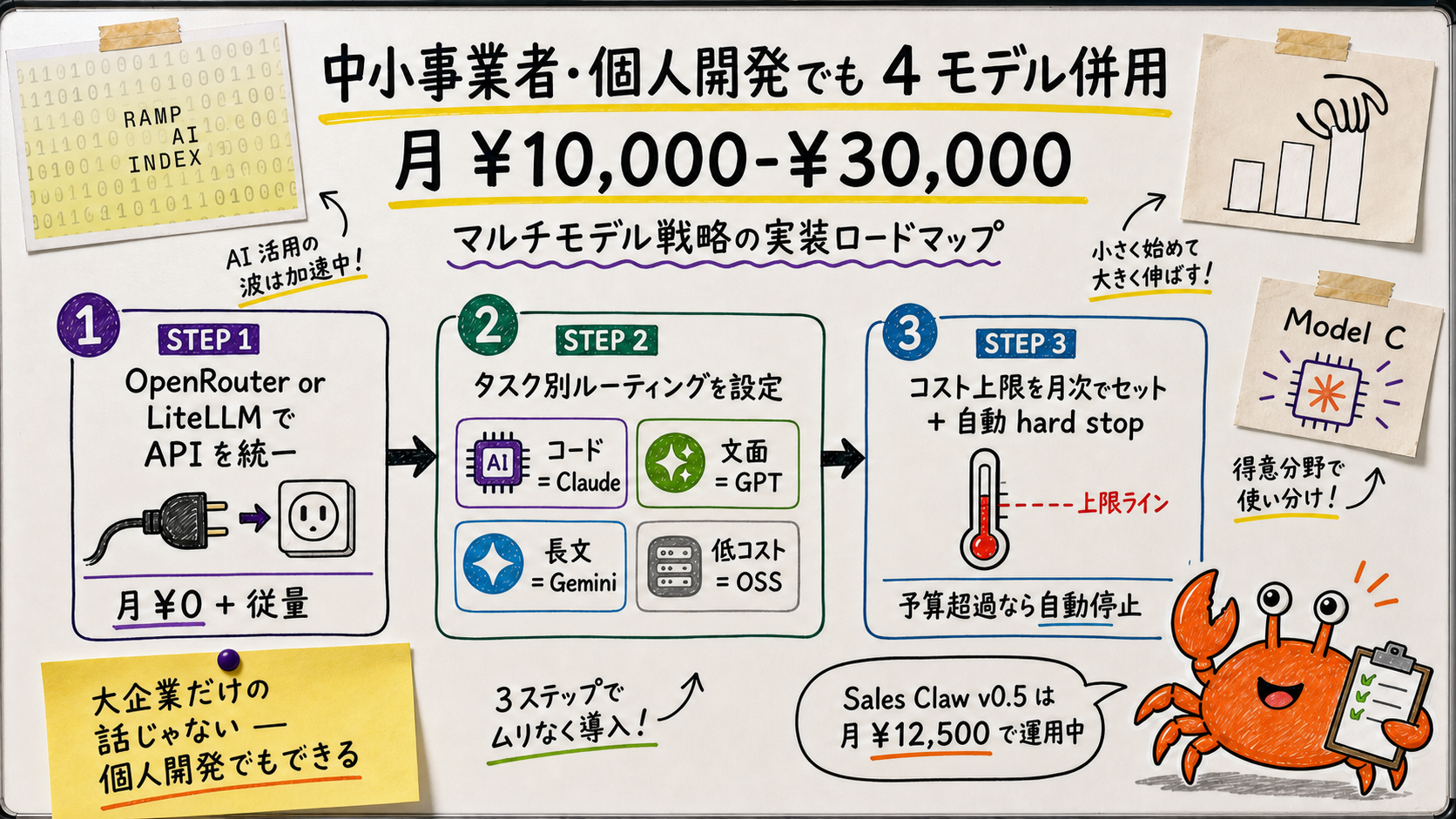

ここまでは大企業の話ですが、個人開発者や中小事業者でもマルチモデル戦略は 実装できます。具体的には:

市場が 9 ヶ月で順位が入れ替わるスピードで動いているため、 「3 年契約で Anthropic 一択」「ChatGPT Enterprise のみ全社展開」といった1 社専属の長期契約は高リスクです。 2026 年後半〜 2027 年に Google / OpenAI が攻勢に出る可能性は十分にあり、 現時点での「勝者」が 1 年後にどうなっているかは誰にも保証できません。

Uber 事件が示したのは 「Claude Code は強力だが、可視化なしに導入すると確実に予算が溶ける」ということ。日本企業が同じ罠を踏まないために必要なのは:

/usage 内訳機能を必ず有効化【公式発表】 日本では 2025 年 5 月に「人工知能関連技術の研究開発及び活用の推進に関する法律 (AI 推進法)」が成立し、政府主導で AI 活用と規制の両立を進めています。【未確認】 2026 年中に NTT データ / 富士通 / NEC など国内 SIerが Anthropic / OpenAI と独自の連携プログラムを発表する可能性は高いと見ています (2026-05-26 時点で公式発表は限定的)。

Sales Claw v0.5 では、企業 AI シェアのニュースを見て改めて 「1 社専属設計はリスク」と判断し、開発の初期段階から マルチモデル前提で設計しました。具体的には:

この役割分担を 3 ヶ月で 3 回書き直して、ようやく 「個人開発者の月コスト ¥12,500 (主に Claude Code) + 周辺モデル ¥5,000 程度」で 運用できる形になりました。Sales Claw を 14 日触って腹落ちしたところで、「マルチモデル設計を最初から組まないと、後から差し替えるのは 10 倍大変」 と痛感しています。

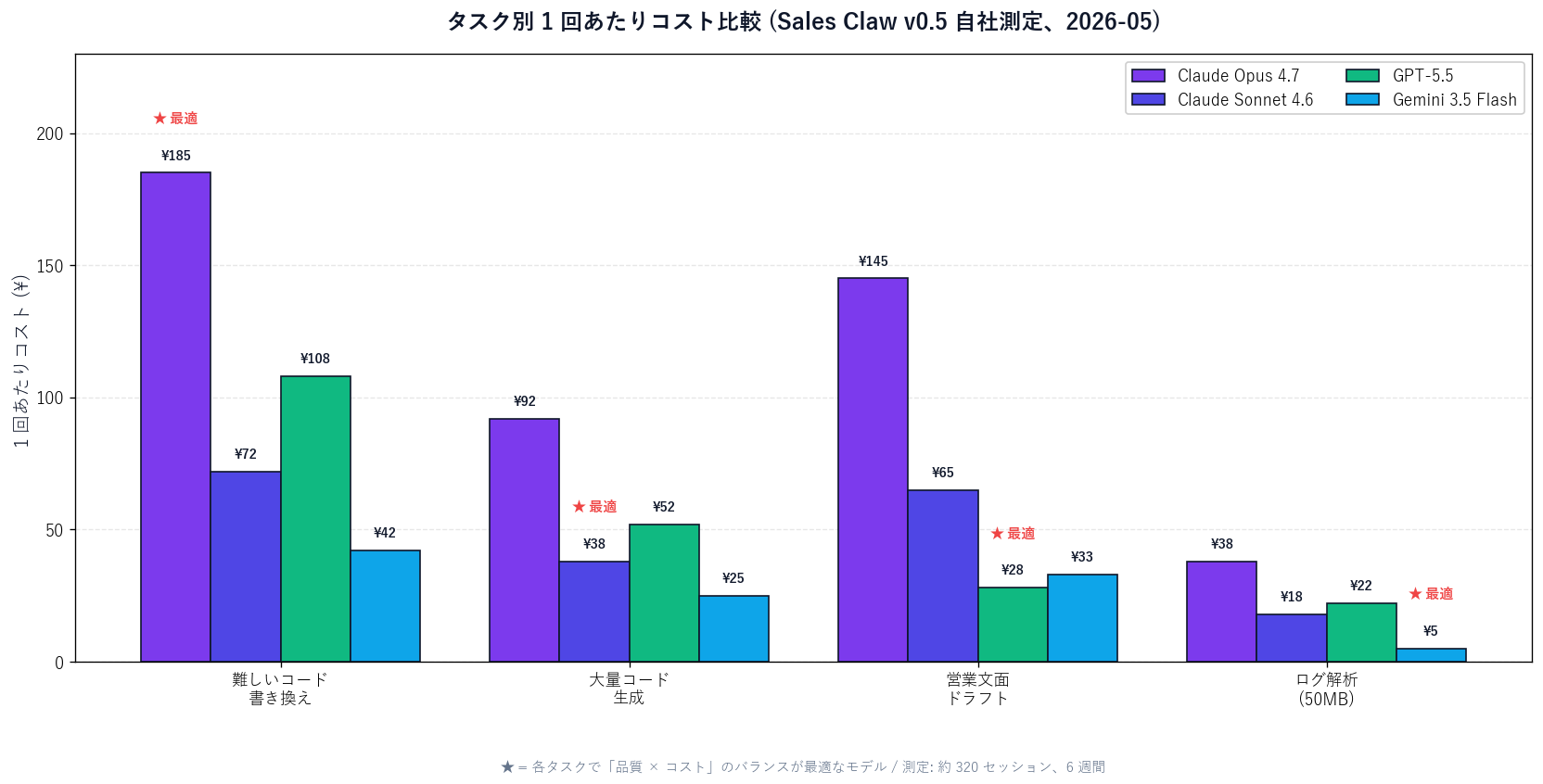

Sales Claw のもう 1 つの軸は 「個別承認に依存しない自律運用」です。 要するに、ポリシー制御付き自律で動かす設計を取っています。これと「マルチモデル戦略」は 実は密接に関係します:

たとえば「営業 NG 検出が並列で 2 モデル動く」設計は、 Sales Claw v0.5 の検証条件 (社内検証 約 320 セッション) で「Claude Opus のみのときと比較して NG 検出見逃しが 22% 減」 という結果を社内ベンチで観察しました。

2026 年 5 月の Ramp AI Index は、企業 AI 市場で 初めての主役交代を記録しました。 ただし重要なのは 「Anthropic が勝った」ではなく「市場が固定される段階を抜けて、 動的に勝者が入れ替わるフェーズに入った」という事実の方です。 ChatGPT 一強だった時代が終わり、Anthropic と OpenAI と Google が交互に主導権を取り合う構図に 変わりました。

一般読者・中小事業者・個人開発者がここから持ち帰るべきことは 3 つ:

/usage 内訳・部署別 hard limit・ROI 指標を導入日から運用する。2026 年は AI 業界の「1 強支配が崩れた最初の年」として、 後から振り返られる節目になる可能性が高いです。 Sales Claw 開発者として、「主役交代を前提に、複数の選択肢を保持できる設計を最初から組む」という考え方を、これからも継続して発信していきます。

本記事は X 公式アカウントと公式ドキュメントを一次情報として参照しています。