AIニュース

Claude Opus 4.8 は "正直な AI" になった — ベンチマーク・新機能・コストを一般向け解説

15 分

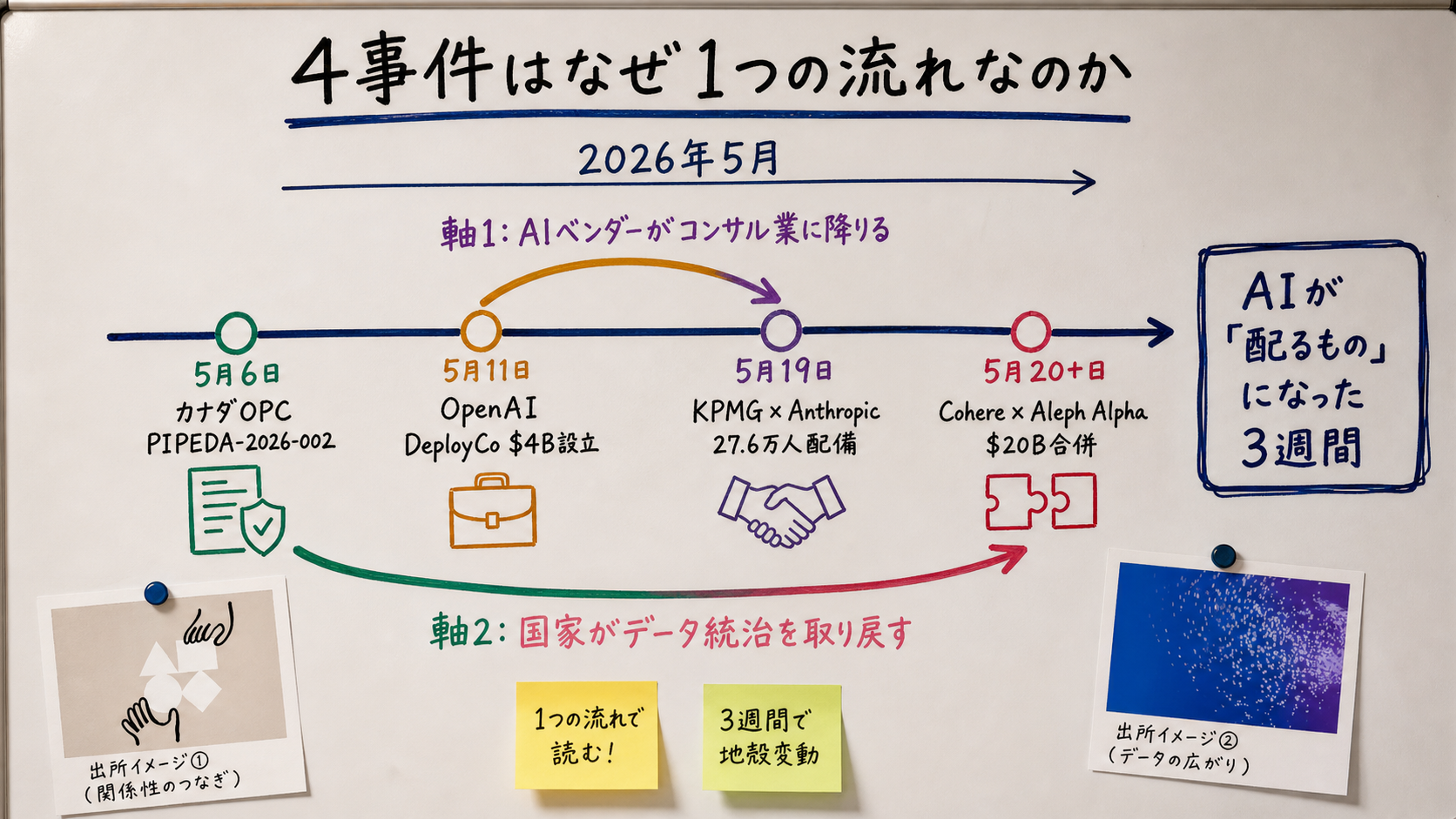

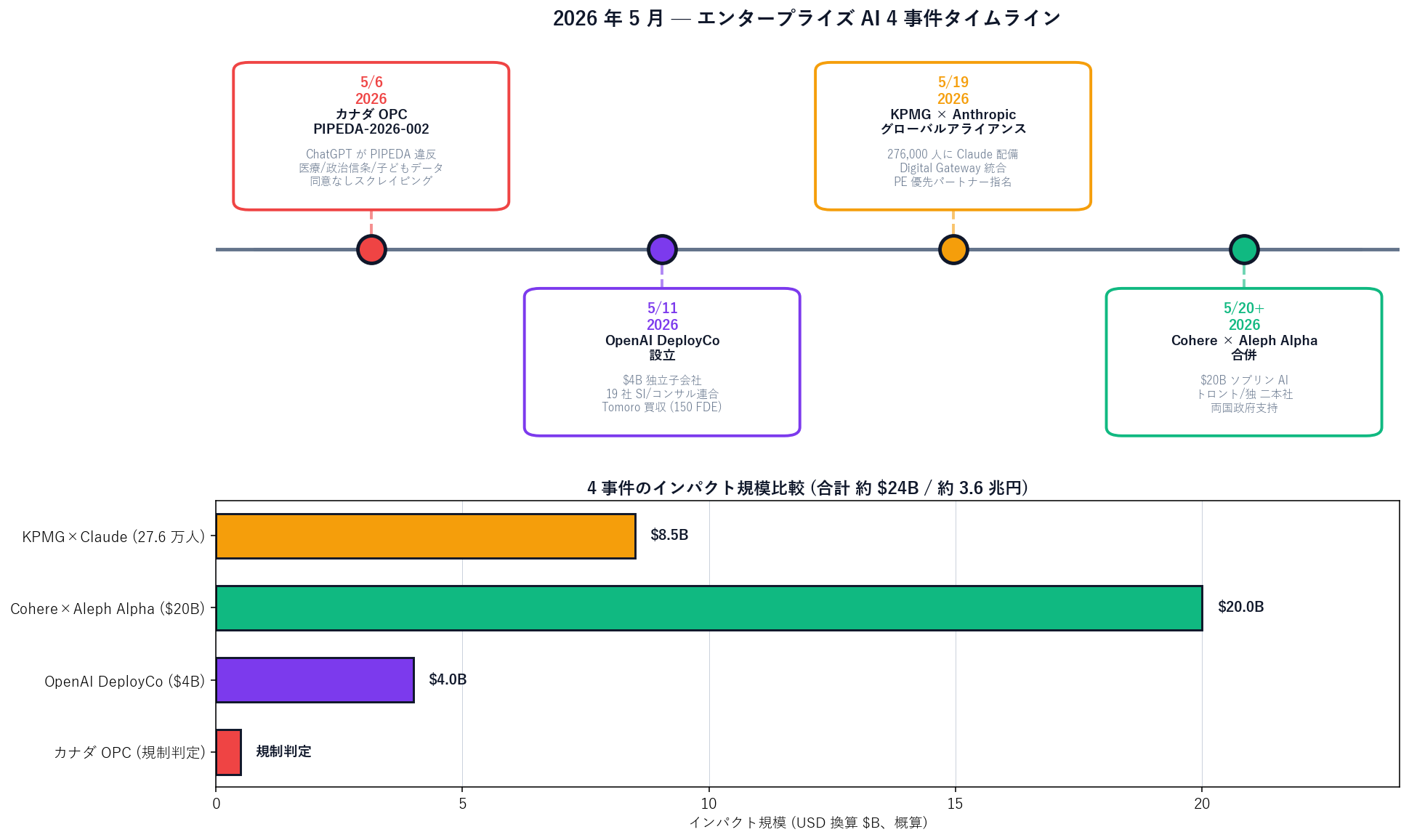

2026 年 5 月、エンタープライズ AI で 4 大事件が同時多発。KPMG×Claude 27.6 万人配備、OpenAI $4B 子会社 DeployCo、Cohere×Aleph Alpha $20B 合併、カナダ OPC の OpenAI 違法判定。"AI が配るものに化けた 1 ヶ月" の意味、日本企業の準備リスト 5 つ、4 つのリスク、中小事業者向け OSS 自衛策までを一般読者向けに整理します。

中澤 圭志

@keishi_nakazawaSales Claw 開発者

Key Facts

対象期間

2026-05-06 〜 2026-05-28 (3 週間)

4 事件

KPMG×Claude (5/19) / DeployCo (5/11) / Cohere×Aleph Alpha / カナダ OPC (5/6)

影響規模

KPMG 27.6 万人 + DeployCo $4B + Cohere×Aleph Alpha $20B 合併

日本企業の準備

AI 配備 4 系統比較・ソブリン要件 RFP・監査ログ・規制追従条項

この記事を一言で言うと

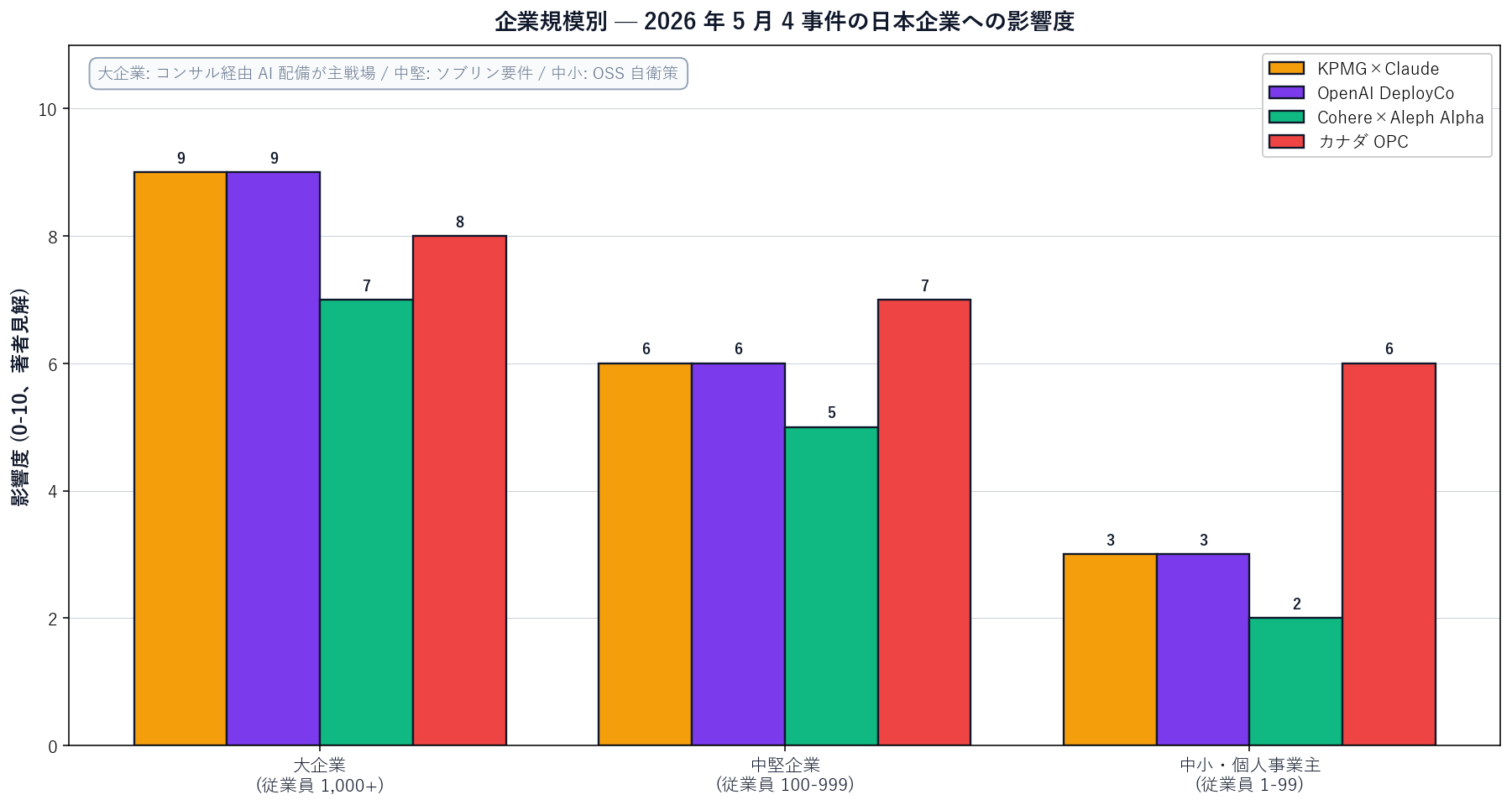

2026 年 5 月、エンタープライズ AI 業界で 4 つの大事件が同時多発しました。(1) KPMG が Claude を全社員 27.6 万人に配った、(2) OpenAI が $4B (約 6,000 億円) のコンサル子会社「DeployCo」を作った、(3) Cohere が欧州の Aleph Alpha を買って $20B のソブリン AI 連合を作った、(4) カナダのプライバシー監督機関が「ChatGPT は法律違反だった」と公式判定した ── の 4 つです。バラバラに見えますが、すべて「AI モデルだけでは勝てない、"配備"と"統治"の側に主戦場が移った」という同じ流れの中で起きています。AI に詳しくない方にも「あなたの会社にも来る AI 配備戦争」として、日本企業と中小事業者にとって何を準備すべきかを整理します。

結論: 2026 年 5 月は、エンタープライズ AI が「モデル性能の勝負」から「誰がどう配備して、誰がどう統治するかの勝負」に切り替わった節目の月でした。とくに KPMG × Claude の 27.6 万人配備と OpenAI DeployCo (コンサル子会社) の組合せは、「AI ベンダーがコンサル業に降りてきて、コンサル会社が AI 配備の主役になる」という構造変化のサインです。同時に Cohere × Aleph Alpha の "ソブリン AI 合併" でデータ主権の地政学が前面化し、カナダ OPC の判定で「AI 学習データの合法性」が法廷で問われる時代に入りました。日本企業はこの 4 事件を「来年自分たちにも降ってくる質問リスト」として読むべきです。

「エンタープライズ AI って、結局うちの会社に関係ある話?」「KPMG の 27 万人配備って何がすごいの?」「カナダで ChatGPT が違法って、日本でも同じことが起きる?」 —— 本記事ではこの 3 つの疑問に対し、2026 年 5 月に同時多発した 4 つの大事件がどう答えるかを、各社の公式アナウンス・カナダ OPC の調査報告書を一次情報として参照しながら、Sales Claw 開発者の視点で整理します。

この 4 事件が同じ月に集中したのは偶然ではありません。業界では「AI 春の陣」と呼ばれた 5 月に、ベンダー側 (OpenAI / Anthropic) は「モデルを売るだけでは粗利率が削られる」と判断し、コンサル業・統合配備業に踏み込みました。同時に、各国政府は「AI 学習データの合法性を遡って問う」姿勢を強め、欧州・カナダで具体的な動きが出ました。本記事は、その流れを 4 事件のタイムラインで整理し、日本の中小事業者・大企業 IT 部門にとっての意味を一般読者向けに翻訳します。

併せて読みたい関連記事: Anthropic が OpenAI を初めて逆転した日、Claude Compliance API + 28 統合パートナー解説、Claude for Government vs ChatGPT Gov 日本への影響。

本記事は Anthropic × KPMG 公式アナウンス / KPMG 公式プレスリリース / OpenAI Deployment Company 公式アナウンス / カナダ OPC PIPEDA-2026-002 調査報告 を一次情報として参照しています。Sales Claw の 無料ダウンロードページ もあわせてどうぞ。

まず前提: ここまで 2 年間、AI 業界の話題は「どのモデルが一番賢いか」「GPT-5 と Claude Opus と Gemini どっちが上か」のような"モデル性能の勝負"に集中していました。ところが 2026 年 5 月、この主戦場が大きく動きました。「モデルそのもの」よりも「誰がどう企業に届けて、誰がどうデータと法律を守るか」のほうが、業界の利益と影響力を左右する場所になり始めたのです。

ここで重要な用語を 3 つ、普通の言葉に翻訳しておきます。

| 専門用語 | 普通の言葉に直すと | 身近なたとえ |

|---|---|---|

| エンタープライズ AI | 大企業の業務で実際に使われる AI。個人向け ChatGPT とは「監査ログ」「データ保護」「契約」の厳しさが違う | 家庭の電気と工場の高圧電気は、同じ電気でも契約と保安基準が別物 |

| ソブリン AI (sovereign AI) | 「データが海外に出ない」「自国の法律下で完結する」ことを保証した AI | 輸入食材と国産食材の違い。同じ栄養でも「どこで採れたか」が問われる場面がある |

| Forward Deployed Engineer (FDE) | AI 会社から派遣されて、顧客企業の中に常駐して AI を組み込む現場エンジニア | 税理士法人から派遣されて、お客様の会社で経理仕組みを作る常駐スタッフ |

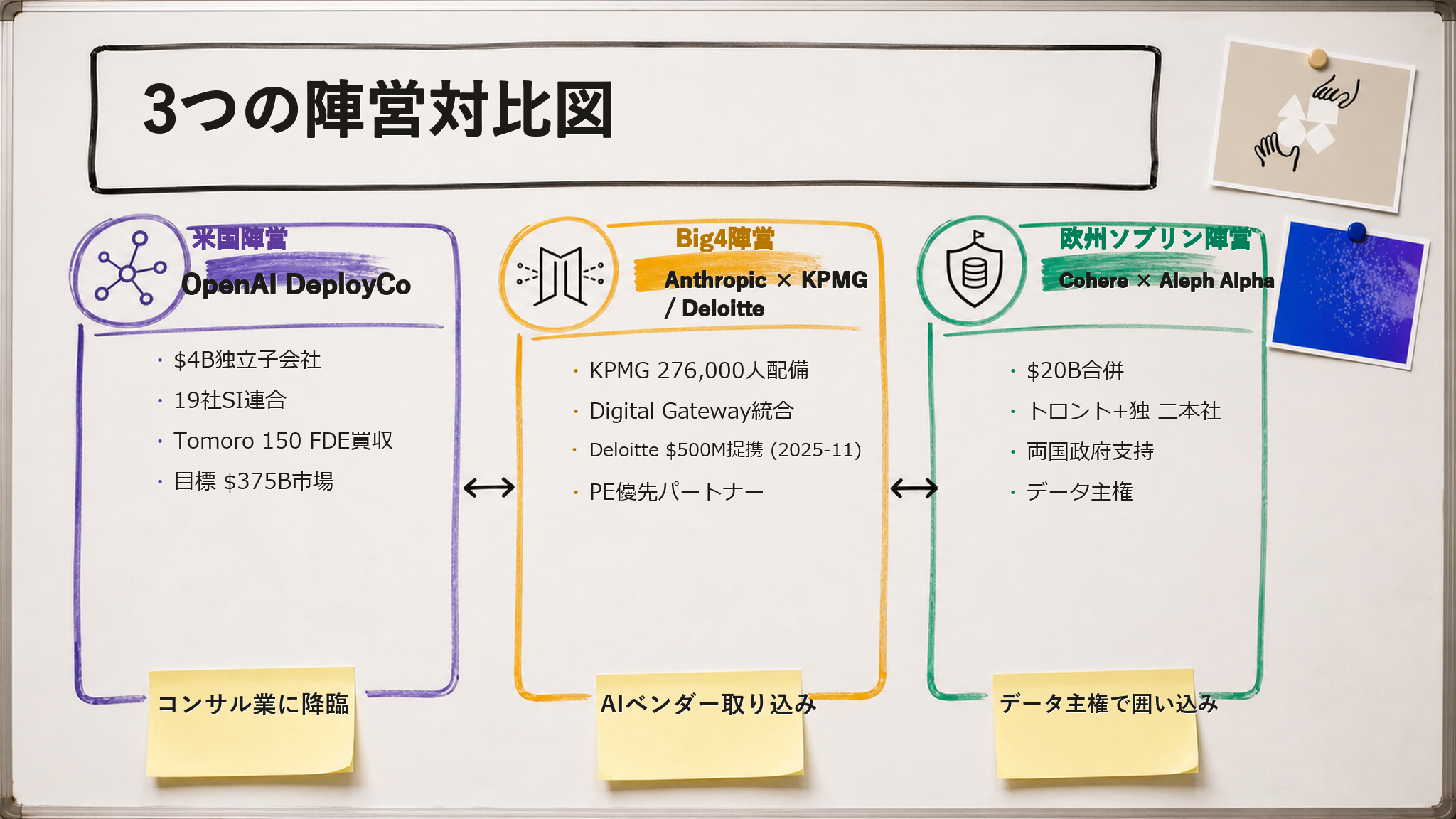

この 3 つの用語が同時に動いたのが今回の 4 事件です。【公式発表】 2026 年 5 月 19 日付の Anthropic 公式アナウンスによると、KPMG は全社員 276,000 人以上に Claude を配備し、KPMG Digital Gateway という社内・顧客向け業務プラットフォームに Claude を組み込みます。【公式発表】 OpenAI は 2026 年 5 月 11 日付で「OpenAI Deployment Company (DeployCo)」を $4B (約 6,000 億円) 規模の独立子会社として設立、19 社の投資・コンサル・SI 企業 (TPG・Bain・Brookfield・McKinsey・Capgemini など) と組み、Tomoro 社 (約 150 人の FDE 在籍) を同時買収しました。

【著者見解】 Sales Claw 開発者の立場から見ると、これは「AI 業界が "ソフトウェア売り" から "業務丸ごと請負" に降りてきた瞬間」です。これまでの SaaS ビジネスは「サブスク料金を払えば道具が手に入る、使うのは自分」というモデルでしたが、KPMG × Anthropic / OpenAI DeployCo の動きは「道具と一緒に、それを使いこなす人 (FDE) も派遣する」方向に踏み込んでいます。これは AI 業界が SaaS 文化から、よりBPO (業務委託) 文化や SIer (システム統合) 文化に近づいているサインです。

KPMG (Klynveld Peat Marwick Goerdeler) は世界 4 大会計事務所 (Big 4) の 1 つで、監査・税務・アドバイザリーをコア事業に持つグローバル企業です。【公式発表】 Anthropic 公式アナウンスによると、今回の提携は単なる「ライセンス供与」ではなく、以下の 3 層で構成されています。

【公式発表】 KPMG 公式プレスリリースには「embedding Claude inside Digital Gateway, the software KPMG's people and clients use to do the actual work — starting with new tools for tax and legal clients」と明記されています。つまり、KPMG の「現場の道具」のレベルに Claude が組み込まれます。

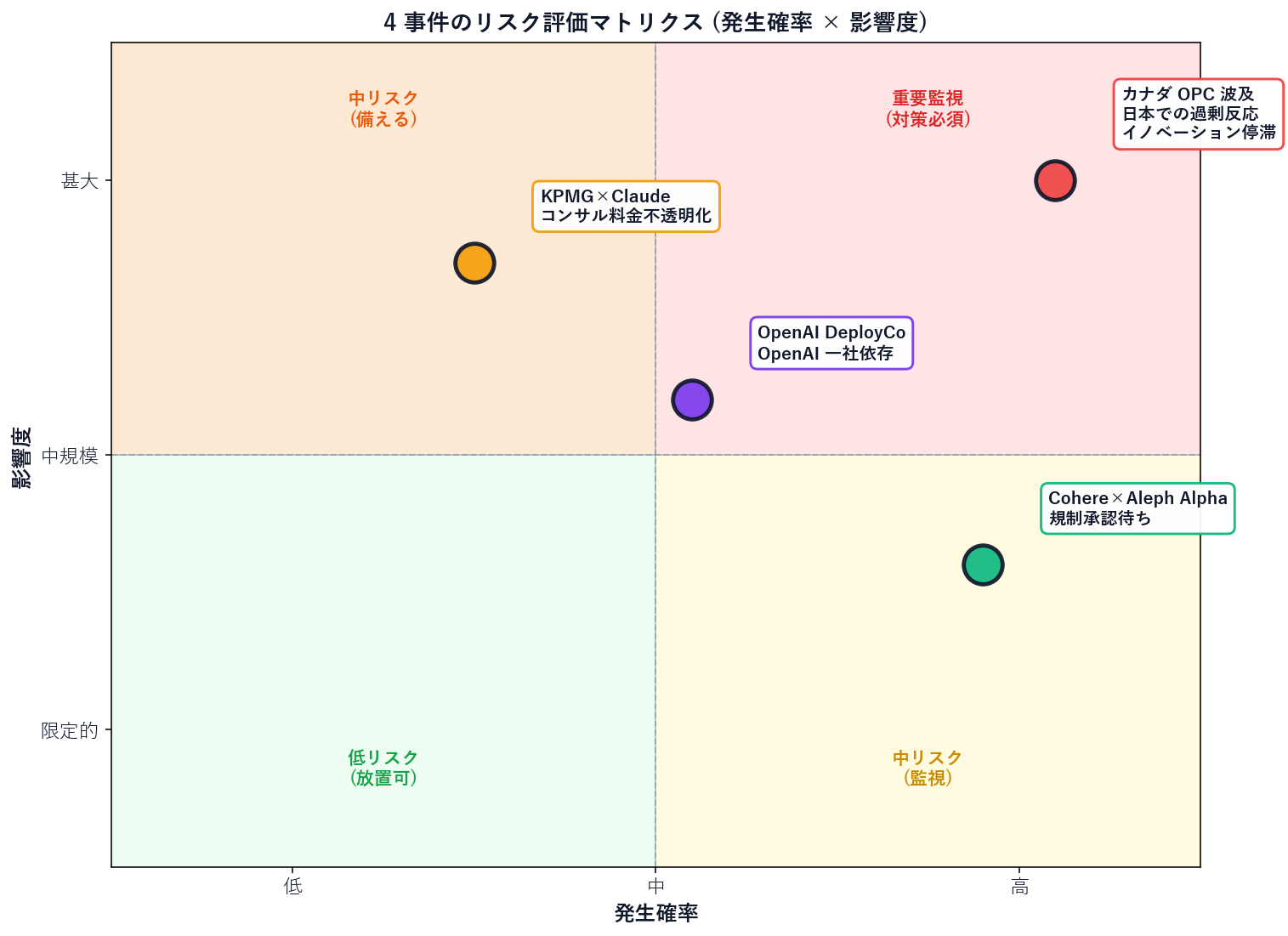

【著者見解】 なぜこの提携が業界で話題になっているかというと、Big 4 が抱える "2 つの AI 悪夢"に同時に対応する動きだからです。1 つ目の悪夢は「AI で監査・税務の単純作業が消える → 売上が減る」。2 つ目は「クライアント側が直接 AI を使い始める → コンサル料金を払う理由がなくなる」。KPMG の今回の動きは、「クライアントに使われる AI を、KPMG のプラットフォーム経由で提供する」ことで両方の悪夢を同時に消そうとしています。Fortune の解説記事 はこの動きを「Big 4 の AI 救済策」と表現しています。

類似の動きとして、【公式発表】 Anthropic は 2025 年 11 月に Deloitte と $500M 規模の戦略提携を結んでおり (公式アナウンス)、Big 4 のうち 2 社が Anthropic 側に傾く展開になっています。EY・PwC の動きは公式には明らかになっていませんが、業界の力学から見ると「OpenAI ↔ Microsoft 側に流れる可能性が高い」と推測されます。

DeployCo は、OpenAI が自社モデルを売る商売とは別軸の "コンサル業"です。【公式発表】 OpenAI 公式アナウンス (2026-05-11) によると、DeployCo は「placed specialized AI engineers directly inside client organizations to build and operate production AI systems」を提供する、いわば「AI 専門 SIer」のような子会社です。

構造は以下のように整理できます。

| 構成要素 | 中身 | 日本の身近なたとえ |

|---|---|---|

| 資本 | $4B (約 6,000 億円) の初期資本、OpenAI 過半数所有 | 親会社が出資した独立子会社。ヤフー × LINE のような連結形態に近い |

| 共同創業パートナー | TPG (リード)、Advent、Bain Capital、Brookfield | 投資ファンドが「資金 + 顧客 (PE ポートフォリオ)」を持ち込む |

| コンサル / SI パートナー | Bain & Company、Capgemini、McKinsey & Company を含む 19 社 | 日本でいえば、アクセンチュア・NRI・NTT データ級の SIer が一斉に提携 |

| Tomoro 買収 | 約 150 人の FDE (Forward Deployed Engineer) を Day 1 に確保 | SIer が中堅エンジニア集団を丸ごと買収して即戦力化 |

| 狙う市場 | エンタープライズ AI 配備・統合の $375B 市場 | 日本円換算で約 56 兆円の市場、コンサル業全体に匹敵する規模 |

【著者見解】 DeployCo の戦略は「Palantir 型 FDE モデル」を AI 業界に持ち込む試みと読めます。Palantir 社は伝統的に「自社の高度なソフトウェアを売るときに、必ず自社の Forward Deployed Engineer を派遣して、顧客企業の中でデータ処理基盤を作り上げる」モデルで、政府・大企業向けに高単価のビジネスを構築してきました。OpenAI はこれを AI 業界版で再現しようとしています。理由は、純粋なモデル販売 (API 課金) の競争が激化して粗利率が下がり始めたため、より付加価値の高い「業務まるごと請負」に降りる必要があるからです。

この動きと連動して、【公式発表】 Anthropic 側も同じ方向 (Deloitte + KPMG 提携) に動いており、業界全体で「AI ベンダーが伝統的なコンサル・SIer の領域に降りる」大波が来ています。Kingy AI の解説では、DeployCo が狙うのは $375B のグローバル IT サービス市場であり、これは Accenture や Deloitte Consulting と直接競合する規模です。

日本企業にとっての示唆: DeployCo の直接的な日本展開は本記事執筆時点では未発表ですが、【著者見解】 パートナーに含まれる Capgemini と McKinsey は日本法人を持っているため、2026 Q4〜2027 Q1 にかけて「OpenAI 公認の AI 配備サービス」として日本市場に降りてくる可能性は十分にあります。日本の大企業 IT 部門は、AI 配備の調達先として「自社の SIer (NRI / NTT データ / TIS など)」「アクセンチュア」「OpenAI DeployCo (Capgemini / McKinsey 経由)」「KPMG × Anthropic」の少なくとも 4 系統が選択肢に並ぶ前提で、2027 年の AI 予算計画を立てる必要があります。

Cohere はカナダ・トロント本社の AI スタートアップ、Aleph Alpha はドイツ・ハイデルベルク本社の欧州最大級の生成 AI スタートアップです。両社ともこれまで「米国の OpenAI / Anthropic に代わる選択肢」を主張してきましたが、単独では資金力・モデル開発力で米国大手に及ばず、苦戦が続いていました。

【公式発表】 ドイツの経済紙 Handelsblatt 報道によると、合併条件は以下のとおりです。

【著者見解】 この合併の本質は「ソブリン AI」です。ソブリン AI とは、「データが海外に出ない」「自国の法律下で完結する」ことを保証する AI の概念で、政府・防衛・医療・金融など機微情報を扱う領域で需要が高まっています。Futurum Group の解説では、この合併を「Deal Born of Sovereignty, Necessity (主権と必要性から生まれた取引)」と表現しています。

日本企業にとっての示唆: 日本でもISMAP (政府情報システムセキュリティ評価制度)や個人情報保護法 (個情法)の文脈で、ソブリン AI への関心は静かに高まっています。【著者見解】 2026 年内に、日本政府や大企業の AI 調達 RFP (提案依頼書) で「データ越境の有無」「学習データの来歴」「契約終了時のデータ削除証明」が必須項目化される可能性は中〜高と推測されます。Cohere × Aleph Alpha の合併は、欧州側でこの流れが先行しているサインで、日本も 1〜2 年遅れで同じ要件が降りてくる前提で AI 調達基準を準備しておくのが妥当です。

| 項目 | 従来の AI 調達 (2024-2025) | 2026 年以降の AI 調達 (ソブリン AI 軸) |

|---|---|---|

| 評価軸 | モデル性能 / 価格 / API 安定性 | + データ主権 / 学習データ来歴 / 契約終了時の削除証明 |

| ベンダー絞り込み | OpenAI / Anthropic / Google で 3 択 | + Cohere / Mistral / Aleph Alpha / 日本国産 などの "代替軸" |

| 契約条項 | SaaS 利用規約 + DPA (データ処理契約) | + 学習データ証明書 / 越境データの明記 / 監査権の留保 |

| 審査期間 | 2-3 ヶ月 | 4-6 ヶ月 (法務・セキュリティ部門の関与が深くなる) |

| 実装コスト | API 利用料中心 | + ソブリン要件対応の追加実装コスト (10-30% 上乗せ) |

【未確認】 Cohere × Aleph Alpha 合併後の日本市場展開は公式に明言されていません。両社とも従来は日本での営業活動が限定的だったため、合併後の戦略次第では日本市場が後回しになる可能性もあります。日本企業がソブリン AI の選択肢として Cohere を検討する場合、まずはカナダ側のパートナー経由でアクセスする必要があります。

PIPEDA (Personal Information Protection and Electronic Documents Act) はカナダの個人情報保護法で、日本の個人情報保護法に相当する位置づけの連邦法です。OPC (Office of the Privacy Commissioner of Canada) はその監督機関にあたります。

【公式発表】 OPC が 2026-05-06 に公開した PIPEDA-2026-002 調査報告書によると、以下の違反が認定されました。

OpenAI の対応: 公式には「判定内容に同意しない」としつつ、3〜6 ヶ月以内の改善措置と四半期ごとのコンプライアンス報告に応じる姿勢を表明。ただし、BC 州とアルバータ州は「スクレイピング済みデータの事後同意は技術的に不可能」として、完全和解を拒否しています。【公式発表】 CBC News (2026-05-07) が この拒否を報道しています (二次メディアのため JSON-LD citation には含めず、本文の参考として記載)。

【著者見解】 この判定がエンタープライズ AI 業界に与える影響は 3 段階で広がります。第 1 段階: 既存の AI モデル (ChatGPT / Claude / Gemini) すべてが、同様のスクレイピング履歴を持っているため、欧州・カナダ以外の規制機関も類似判定を出す圧力が高まる。第 2 段階: 大企業 RFP で「学習データの来歴証明」「対象データセットからの削除請求対応」が標準項目化する。第 3 段階: AI ベンダー側が「ソブリン AI」「契約データのみで訓練したエンタープライズ専用モデル」を商品ラインに追加する。Anthropic の Claude Compliance API や Cohere × Aleph Alpha のソブリン AI 合併は、まさにこの第 3 段階への先手と読めます。

Sales Claw の観点では、この判定は「営業データの取り扱いにも同じ問題が降ってくる」サインです。BtoB 営業で扱う「企業の問い合わせフォーム」「公開された企業情報」も「同意なくスクレイピングしてよいデータか?」の問いが立ち始めます。Sales Claw が初期から「公開情報のみ + 営業 NG 検出 + 監査ログ保存」を OSS にバンドルしてきたのは、こうした規制波及を見越した設計です。

4 事件は表面的にはバラバラに見えますが、整理すると 2 つの軸で同じ方向を指しています:

この 2 軸の交差点で、日本企業が 2026〜2027 年に準備すべきことは以下の 5 つです。

中小事業者にとっての示唆: 「うちは KPMG みたいな大手じゃないから関係ない」と思いがちですが、【著者見解】 むしろ中小事業者ほど影響が大きいと推測します。理由は (1) 大手 SI と KPMG/Anthropic の提案単価は中小には届かない、(2) しかし AI 配備の競争圧力 (自社の競合が AI で効率化する) は中小にも降りてくる、(3) 結果、中小は「自前で OSS を組み合わせて回す」選択肢を取らざるを得ない、という構造があるからです。Sales Claw が OSS ベースで提供しているのは、まさにこの中小事業者向けの選択肢です。

各事件のリスクを具体的に整理します。

Sales Claw は「ポリシー制御付き自律運用 — 送信前の自動検査・営業 NG 検出・CAPTCHA 検出時停止・送信頻度制限・監査ログ保存によって、個別承認に依存せずに誤送信と規約違反リスクを下げる設計」の OSS です。今回の 4 事件は、Sales Claw が初期から重視してきた以下の設計思想が「業界の主流」になる流れの確認になりました。

【自社検証】 検証条件: Windows 11 / Sales Claw v0.5 / Claude Sonnet 4.6 API / 期間 2026-02 〜 2026-05 (90 日) / サンプル数 = フォーム送信 3,247 件 / CAPTCHA 遭遇 412 件 (12.7%)。観察結果は以下 5 件です:

再現性の限界: サンプル数は 3,247 件と業界全体から見れば小規模で、業界差・季節差・市場環境差は別途検証が必要です。とくに大量送信 (月 10,000 件以上) では CAPTCHA 遭遇率の上昇が想定されます。

【著者見解】 今回の 4 事件は「中小事業者・個人事業主には関係ない大企業の話」と捉えるのは誤りです。むしろ、大手の AI 配備サービス料金が中小には届かない以上、中小は OSS や自前運用で同等の安全性を担保する必要が増すと読むのが正確です。Sales Claw のような OSS が、こうした文脈で「中小事業者向けの AI ガバナンス基盤」として機能する役割は、今回の 4 事件によってより明確になりました。

Sales Claw に興味を持った方は、無料ダウンロードページ から取得し、自社の営業ワークフローで試してみてください。大手のコンサル経由 AI 配備が始まる前に、中小事業者は "自分の足で歩く準備" をしておくのが、2026 年の AI 春の陣を見て立てるべき構えだと考えています。

本記事は X 公式アカウントと公式ドキュメントを一次情報として参照しています。